Una seria crisis enfrenta la administración municipal, derivada de un error que podría tener consecuencias millonarias para las finanzas del Ayuntamiento de San Luis Potosí. De acuerdo con la Ley Orgánica del Municipio Libre del Estado de San Luis Potosí, en su artículo 81, corresponde al tesorero municipal elaborar cada año la Ley de Ingresos del Municipio.

Ley mal hecha

Esta norma debe establecer de manera clara y precisa la forma en que habrá de calcularse, entre otros conceptos, el impuesto predial que deben pagar los ciudadanos por sus bienes inmuebles. Asimismo, es responsabilidad del tesorero determinar y recaudar este gravamen conforme a lo dispuesto en la propia ley, además de vigilar el cumplimiento de las disposiciones municipales.

Sin embargo, la elaboración de esta ley parece haber quedado en manos del director de Ingresos, cuya formación profesional es la de licenciado en Edificación de Obras, y no la de abogado, contador o economista. Esta situación abre serias dudas sobre si contaba con la preparación técnica y jurídica necesaria para participar en la redacción de una norma tan delicada para la hacienda pública municipal.

Grave omisión

El resultado de esta falta de rigor sería una grave omisión en la Ley de Ingresos del Municipio de San Luis Potosí para el ejercicio fiscal 2026, específicamente en lo relacionado con el cálculo del impuesto predial.

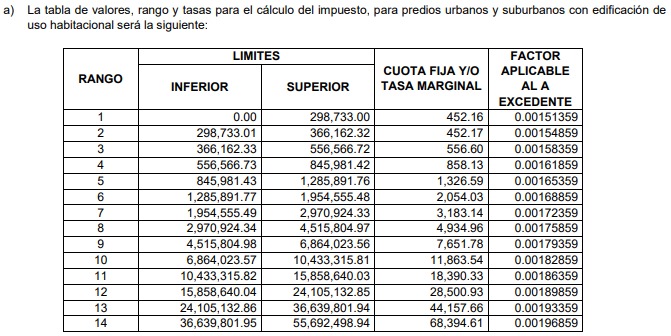

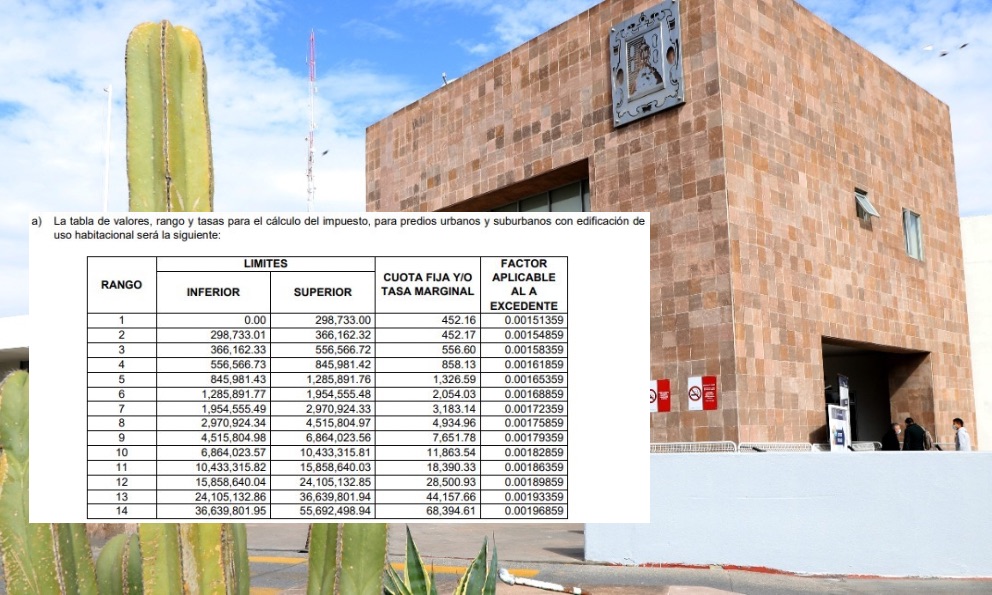

El problema se ubica en el artículo 7, inciso a), donde se incluye la tabla progresiva para determinar el pago del impuesto predial correspondiente a predios urbanos y suburbanos con edificación de uso habitacional. Al revisar dicha tabla, se observa que no existe un rango ni criterio aplicable para los inmuebles con un valor catastral superior a 55 millones 692 mil 498.94 pesos.

Sin claridad cobro a predios de alto valor

Este vacío no es menor. Por el contrario, se trata de un error de gran trascendencia, pues deja sin una base clara de cobro a los predios de mayor valor. Bajo esta interpretación, los propietarios de inmuebles que superen dicha cantidad no estarían contemplados en la tabla, por lo que no tendrían obligación de pagar impuesto predial en 2026, al menos en los términos en que fue redactada la ley.

Ola de demandas de contribuyentes

Las consecuencias ya comenzarían a hacerse visibles. Se ha podido conocer que el municipio de San Luis Potosí enfrenta una ola de demandas promovidas por contribuyentes propietarios de predios con valores catastrales superiores a ese monto. En dichos juicios se reclama la devolución del impuesto predial pagado entre enero y marzo de 2026, y la Tesorería Municipal estaría siendo obligada a reintegrar esos recursos mediante la expedición de cheques bancarios.

Más aún, los contribuyentes que no hayan realizado ese pago y cuyos inmuebles rebasen el valor señalado podrían argumentar que no están obligados a cubrir el impuesto durante este año, precisamente porque la Ley de Ingresos no los contempla de forma expresa dentro del esquema de cobro.

Duro golpe al erario municipal

Se trata de una omisión que podría representar un duro golpe al erario municipal, no solo por el dinero que tendría que devolverse a quienes ya pagaron, sino también por los ingresos que el Ayuntamiento dejaría de percibir de propiedades de alto valor.

Lo ocurrido revela algo más profundo que un simple descuido administrativo: exhibe una preocupante falta de capacidad técnica en áreas clave de la administración municipal. Cuando un error en la redacción de una ley termina comprometiendo la recaudación de uno de los impuestos más importantes para el Ayuntamiento, ya no se trata de una falla menor, sino de una irresponsabilidad con impacto público.

.gif)